iシェアーズ・シルバー・トラスト(SLV: iShares Silver Trust)は、流動性の高い現物の銀へのシンプルな投資手段です。保有する株式と現物の銀を交換することはできず、他の競合するシルバーETFより手数料が高い場合があります。また、銀の価格は高いボラティリティを持つため、トラッキングエラーが生じることがあり、SLVはこのコモディティ(商品)の価格変動を必ずしも正確に反映するわけではありません。したがって、見た目以上にリスクが高い金融商品といえます。リターン実績についても、SIVRのような低い経費率を持つ競合のシルバーETFより劣る場合があります。さらに、SLVは利回りを提供しないため、定期的な収入源を重視する投資家にとってはその魅力が限定されるかもしれません。SLVはシンプルな投資や、頻繁に売買する場合に必要な流動性を求める投資家に適していますが、安定性や収入、もしくは現物の銀を直接保有したい投資家にとっては最適でない場合があります。

SLVとは何か?

iシェアーズ・シルバー・トラスト(SLV: iShares Silver Trust) は、

ブラックロック によって2006年に設立された

上場投資信託(ETF) ですが、実質的には委託者課税信託(Grantor trust)に分類されます。ロンドンの保管庫を中心に物理的な銀地金を保有しており、投資家はその銀に対する「按分された受益権」を取得する形になります。この説明だけを聞くと、「SLVを保有することは銀そのものを持つことと同じだ」と考えたくなりますが、実際にはそうではありません。確かに1口ごとに対応する銀は存在しますが、その関係は本質的に償還不可能です。投資家はSLVの保有口数を銀地金と交換することが法的に認められておらず、銀価格の値動きには連動しますが、資産そのものに直接アクセスすることはできません。銀地金自体は実際に存在していますが、その存在が意味を持つのは、実務上カストディアン(保管機関)やせいぜいファンドの管理会社くらいです。

SLVは投資家に何を提供するのか?

経費率は0.50%(1万ドルの投資につき年間50ドル)で、過去12ヶ月のリターン実績はおおよそ270%と、一般的なETFよりも群を抜いたパフォーマンスを示しました。この

シルバーETF は売買が容易で、また現物の銀を実際に保有して保管する場合と比べて、はるかに手軽です。このような金融商品は、保管用の倉庫の手配や現物資産の輸送といった煩雑な実務から投資家を解放し、

ポートフォリオ内の資産クラスの分散 や、現在の銀価格の上昇率へのエクスポージャーに関心を持つ投資家にとって魅力的に映るかもしれません。

ただし、SLVは米国SECのファンド規制である

1940年投資会社法(Investment Company Act of 1940) に基づく登録投資会社ではないため、規制上はグレーゾーンに位置します。だからといって直ちに危険というわけではありませんが、一般的な投資信託と比べると、株主保護の枠組みが異なっていることは事実です。 さらに重要なのは、この金融商品の設計が、「自分は現物そのものではなく、その一歩手前のものを保有しているにすぎない」という事実を、投資家が認識しにくくしている点です。インフレ懸念や工業用途での供給制約、基軸通貨である米ドル不安といった局面では、この違いが特に重要になります。これらの要因は、いずれも銀価格を左右する大きな決定要因となるからです。

SLVに向いている投資家のプロファイルとは? 上記の株主保護の観点を踏まえると、SLVは万人向けの金融商品ではないかもしれません。銀価格へのエクスポージャーに関心があるものの、現物を扱う手間を避けたいと考える投資家には適していますが、加えて、現物資産の直接保有に代えて、SLVという証券コードでそれを管理する金融システムを信頼できる、特定のリスクプロファイルを持つ人向けの金融商品と言えるでしょう。

SLVというファンドの特徴

引用元:

iSharesサイト 紙面上では、SLVはその唯一の保有資産である銀によって構成されており、そのスポット価格をシンプルかつ効率的に追跡する運用が行われているように見えます。その資産価値は、ロンドンにある堅固な保管庫で管理されている現物銀によって100%裏付けられており、管理・保険・輸送といった煩わしさやわずかなコストのみで、投資家に銀価格の変動へのエクスポージャーを提供しています。

そのビッド・アスク・スプレッドはわずか0.01%と極めて小さく、ETFの平均よりはるかにタイトで、まるで

優良大型株(ブルーチップ銘柄) に期待されるような流動性を感じさせます。しかし、表向きには便利そうに見えるものの、その裏ではもっと複雑で、決してシンプルで洗練されているとは言えない現実が隠されています。

すべての投資期間(直近12ヶ月、3年、5年)において、SLVのトラッキング・エラーはETFの中央値の2倍を超え、多いときには、ほぼ3倍に達しています。平たく言えば、銀価格が動いても、SLVは必ずしもそれに密接かつ期待通りに連動してくれるとは限らない、ということです。この原因はファンドの構造的なものであり、保管手数料、運用上の非効率性、買気配と売気配のスプレッドのゆがみ、そしておそらく最も厄介なのは、高度に金融化された市場環境の中で現物裏付け型ファンドを時価評価するという特有の仕組みそのものにあります。

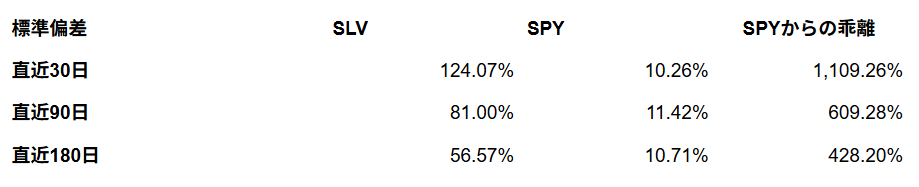

一方で、この金融商品は非常に高いボラティリティを持ちます。SLV の標準偏差の直近30日では124.07%、それに比べ

S&P 500指数と連動するSPY は10.26なので、SLVはETF全体の平均より11倍以上の桁外れた水準を記録したました。この結果により、アメカブドットコムではハイリスク・ハイリターンという評価をしています。なので、SLVはインフレヘッジというより、安全資産を装った高ベータな金融商品として解釈すべきです。

金が

金利 ・

インフレ指標 ・中央銀行の発言といったマクロ要因に比較的素直に反応するのに対し、銀はそれらに加えて、世界の工業サイクルの温度感も織り込む必要があります。近年では、太陽光パネルや

AIデータセンター 向けの銀需要だけでも、再び過去最高を更新すると見込まれており、ここ5年間続いている需給赤字のトレンドが今後も続く可能性があります。世界各国の政府が再生可能エネルギーインフラに投資し、また米国や中国がAIデータセンターに巨額の資本を注ぎ込んでいることから、需要が急増しているにもかかわらず、供給が追いついていない状況が続いています。鉱山の生産能力には制約があり、またリサイクルからの供給も細くとどまっているため、直近5年間の供給不足は、これが循環的なものではなく、構造的な不均衡である可能性を示唆していると言えるでしょう。

しかし、銀への投資は、最近の急激な価格上昇だけで報われるものではありません。変動性というものは、常に両方向へ振り回される性質があります。たとえば、世界的な景気減速が起これば、自動車、電子機器、エネルギー、そしてAIデータセンターへの投資といった、まさに強気シナリオを支える産業からの需要が減少します。そこに金利上昇が加わると、利息を生まない資産である銀の性質が重荷となる場合があります。この二重の脆弱性こそが、銀が「長期的には戦略的投資」に見えつつも、「短期的には負債」となり得る理由なのです。

この意味でSLVは、医療機器、半導体、太陽光パネルなどに使用される

工業用金属 である銀を、「バブルと崩壊を繰り返すチャート」や「モメンタムのある価格変動」を持つ証券コードという、投機的なシンボルへと変換していると言えるでしょう。個人投資家は、SLVという金融商品を通じて、中央銀行や鉱業複合企業と同じ土俵で取引することになります。

また、流動性の面においても、SLV自体の売買は効率的である一方で、現物の銀コインやバー、インゴットと同様、「売りたいとき」に限ってその流動性が失われやすいという特徴があります。特に、銀市場がストレス下にある場面では、スポット価格とのプレミアムが拡大し、ヘッジのつもりで保有していたものがその機能を果たせず、損失の機会から抜け出すことが困難になることがあります。

さらに、現物銀は世界各国の法域によっては、収集品として扱われ、株式や債券の

キャピタルゲイン課税 よりも高い税率が適用される場合があります。例えば日本の場合、現物の受け渡しについては、原則として譲渡所得(不動産のように保有期間によって税率が変動)または、頻繁な売買の場合は雑所得(総合課税)として扱われます。

上記の特徴を踏まえても、投資家からの銀の人気が衰えることはないでしょう。銀は利回りを生まず、スケールもしませんが、企業のように倒産して消滅することはありません。銀は物理的な実体として存在するモノです。そして今日では、電力化・脱炭素・デジタル化の潮流がちょうど交差しており、これらの改革を進めるためのハードウェアとして深く組み込まれつつあります。

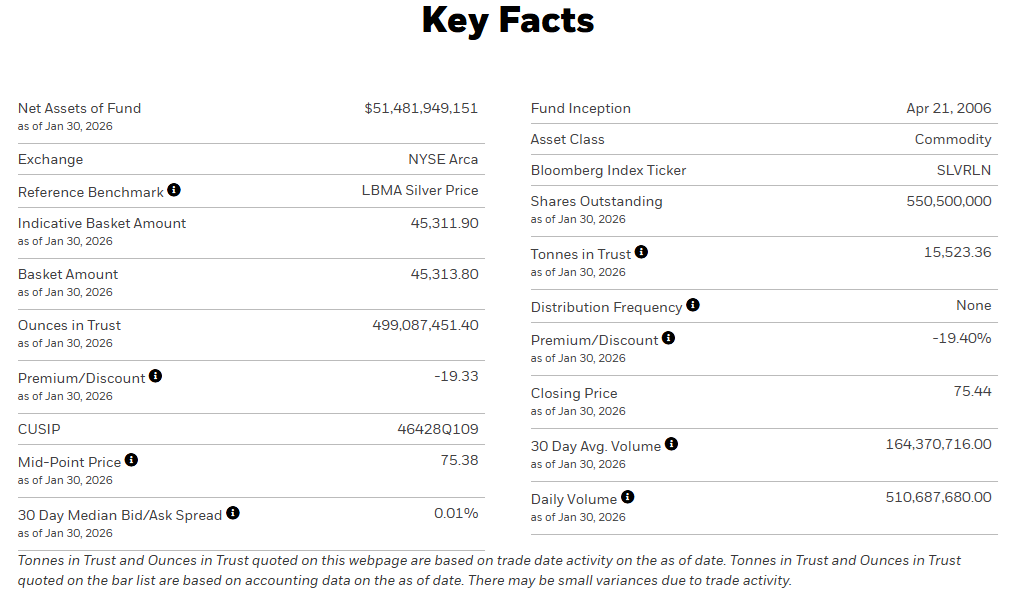

SLVのパフォーマンス SLVは、シルバーETFというカテゴリーの中で最大のETFとして君臨しています。純資産総額は514.8億ドルに達しており、競合製品である

PSLV: スプロット・フィジカル・シルバー・トラスト (185.9億ドル)や

SIVR: アバディーン・シルバーETF (54.3億ドル)を大きく引き離しています。このSLVの規模が銀市場での影響力につながっており、1日あたりの平均取引量は1,643.7万株(30日間平均、2026年1月30日時点)で、ドル建ての売買代金は約13億7,265万ドルに及びます。SLVのこのような流動性こそが、価格に歪みを生じさせることなく頻繁に売買したい投資家にとって、最大のセールスポイントとなっています。

しかし、この流動性を維持するにはコストも伴います。SLVの経費率は0.50%であり、ETF(上場投資信託)の中では決して高い水準ではないものの、SIVRの0.30%と比べれば、割安とは言い難いです。また、長期的に見れば、この数十ベーシスポイントの差が積み重なって効いてきます。PSLVの経費率は0.58%でやや高い印象がありますが、クローズドエンド型ファンドであるという構造や、より透明性のある現物償還が可能であることを考慮すると、その手数料がやや高いことにも納得できます。よって、総合的な観点からコスト管理を重視する投資家にとって、SLVの経費率はやや割高に見えるかもしれません。

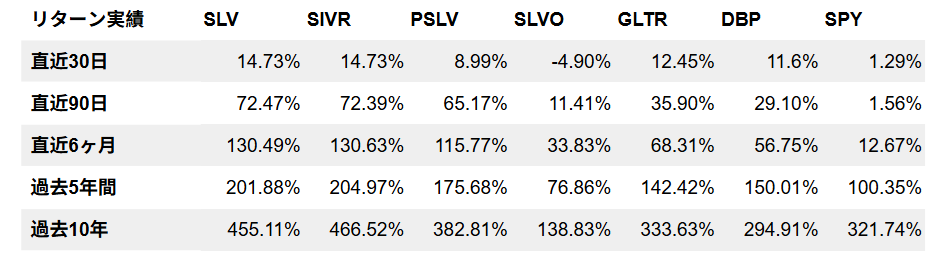

パフォーマンスの面では、直近6ヶ月間においてシルバーETFは爆発的なリターンを記録しました。2025年7月1日から2026年1月30日までの価格リターンは、SIVRが130.63%、SLVが130.49%、PSLVが115.77%となっています。これらと比較すると、貴金属バスケット型ETFである

GLTR: アバディーン貴金属バスケットETF は68.31%、

DBP: インベスコDB貴金属ファンド は56.75%とやや抑えられた結果となっています。これは、GLTRやDBPが保有資産を分散しているため、銀のような特定の貴金属価格の急騰による恩恵を特別に受けていないためだと考えられます。なお、GLTRは金、銀、パラジウム、プラチナの4種類で構成されていますが、DBPは金と銀のみで構成されています。したがって、分散エクスポージャーという観点では、GLTRの方がDBPよりもその恩恵を受けていると言えます。

短期的なモメンタムで見ると、シルバーETFと貴金属バスケット型ETFのリターン実績の差は縮小しています。直近30日間(2026年1月2日~1月30日)のシルバーETFの価格リターンは、SIVRおよびSLVが14.73%、PSLVが8.99%でした。それに対し、貴金属バスケット型ETFではGLTRが12.45%、DBPが11.6%となっています。S&P500指数と連動するSPYの同月のリターンは1.29%だったため、貴金属ETFのリターン実績がはるかに上回りました。

また、直近90日間(2025年11月3日~2026年1月30日)では、SIVRが72.47%、SLVが72.39%、PSLVが65.17%、GLTRが35.90%、DBPが29.10%、SPYが1.56%となっており、この短期間における貴金属ETFのモメンタムは、株式で構成されたETFを遥かに凌いでいます。

では長期で見たリターン実績はどうでしょうか?直近5年間(2021年1月29日~1月30日)のシルバーETFの価格リターンは、SIVRが204.97%、SLVが201.88%、PSLVが175.68%でした。それに対し、貴金属バスケット型ETFではGLTRが142.42%、DBPが150.01%となっています。S&P500指数と連動する

SPY のリターンは100.35%だったため、直近5年間でも貴金属ETFのリターン実績がはるかに上回っています。

また、直近10年間(2016年11月3日~1月30日)では、SIVRが466.52%、SLVが455.11%、PSLVが382.81%、GLTRが333.63%、DBPが294.91%、

SPY が321.74%となっており、シルバーETFに関しては長期になればなるほど、SIVRの優位性が顕著に見え始めます。また、10年というスパンで見ると株式で構成されたETFの方が、金と銀で構成されたDBPよりパフォーマンスが優れ、貴金属バスケット型のGLTRのパフォーマンスに近くなるようです。

利回りが無いSLV SLVのもう一つの弱点は、利回りがありません。SLVは配当を一切出さず、利息もありません。どのような形でも、利回りというものがSLVには存在しないのです。従って、収入重視の投資家にとって、銀価格が大きく上昇しない限り、SLVは「死んだ資本」になり得ます。

この点で、対照的なのが

SLVO: UBS ETRACS シルバーシェアーズ・カバードコールETN のようなファンドです。こちらはカバード・コールETNという性質が全く異なるタイプの金融商品となりますが、直近12か月ベースの利回りは非常に高く、27.04%に達しています。もちろん、SLVOにも固有の問題があり、高リスクで、パフォーマンスも劣り(直近12ヶ月リターンは51.51%)、10年間では141.44%のリターンを記録しています。

なお、この種の高利回りは、極端なダウン・サイドリスクとの引き換えでもあるというイメージを持ちますが、

2026年1月30日の貴金属暴落事件 では、SLVが前日比-28.54%であったことに対し、SLVOは-12.25%でした。これに加えてSLVは利回りがありません。貴金属バスケット型ETFのGLTRとDBPの同日のパフォーマンスですが、-18.01%と-14.71%でした。そして利回りについては、GLTRは利回りがありませんが、DBPは2.16%あります。

以上の点を踏まえるとDBPの方がSLVより、収入重視の資産ポートフォリオに適していると言えるでしょう。

テクニカルな観点から見ると、SLVは他のシルバーETFの銘柄と比べて極端に乖離しているわけではありません。ただし、現在のSLV価格は200日指数平滑移動平均線(EMA)を53.7%上回っており、100日EMAも26.3%上回っています。これは、このETFが「買われ過ぎ」や「強いモメンタム相場」であることを示唆していますが、これらのテクニカル要因は投資家によってポジティブにもネガティブにも捉えられます。もしポジティブに捉えれば、一貫した資金フローによって支えられていると見ることができますし、ネガティブに捉えれば、投機的な資金フローによる一過性の価格変動であると見ることもできるでしょう。

SLVに投資すべきか?

一般的な個人投資家がSLVを検討する際、その判断基準は分かれるところであり、資産ポートフォリオの中で銀にどのような役割を持たせたいかによって大きく異なります。SLVは流動性が高く、売買も容易です。そのアクセスのしやすさは、わずかに高い手数料を支払うだけで、「現物銀を保管する煩わしさ」から解放され、実際に銀を保有しているのとほぼ同様のエクスポージャーを得ることができます。

一方で、SLVは一般的な投資信託の株主保護の枠組みとは異なっています。投資家はSLVの保有口数を銀地金と交換することが法的に認められていません。そのため、もし何らかの要因(世界大戦や政府の財政破綻など)によって、カストディアンやファンドの管理会社が保管庫内の銀地金を売却する方が有利と判断し、それを内密に実行した場合でも、投資家がこの行為によって法的に守られる範囲は限定的です。なお、PSLVは個人投資家でも保有口数を銀地金と交換することができますが、その為には最低29,350ユニット(口数)が必要となります。

以上、本稿ではSLVについて、次の三つの主な疑問に回答しました。

SLVは銀価格をうまくトラッキングできているか?

SLVはインフレヘッジとして有効か?

SLVは銀価格へのエクスポージャーを得る簡単な手段として機能するか?